Wie hoch sind derzeit die Kreditzinsen in Österreich?

In der heutigen Zeit spielen die Kreditzinsen eine entscheidende Rolle für Personen, die eine Immobilie kaufen oder ein Darlehen aufnehmen möchten. Bevor Sie sich jedoch für eine Finanzierung entscheiden, ist es wichtig, die aktuelle Zinslandschaft zu verstehen.

Aktuelle Zinslandschaft in Österreich

Wer heute eine Immobilie kaufen oder ein Darlehen aufnehmen möchte, für den spielen die Kreditzinsen eine entscheidende Rolle. Bevor man sich jedoch für eine Finanzierung entscheidet, ist es wichtig, die aktuelle Zinslandschaft zu verstehen.

Überblick über die aktuelle Situation auf dem Kreditmarkt in Österreich

Die Kreditzinsen werden von verschiedenen Faktoren beeinflusst, die sich ständig ändern können. Dabei ist es wichtig zu wissen, dass die Zinsen für Kredite in Österreich sowohl von globalen als auch von lokalen Faktoren abhängen. Zu den stärksten Einflussfaktoren zählen derzeit:

- Geopolitische Spannungen (Ukraine-Konflikt, Nahostkonflikt, etc.)

- Die derzeit hohe Inflation (Preissteigerungen)

- Makroökonomische Faktoren (Arbeitslosenquote, Wirtschaftswachstum, etc.)

Bedeutung von Zinsen für Immobilienkäufer und Kreditnehmer

Die Höhe der Kreditzinsen bestimmt letztendlich, wie viel Sie für Ihr Darlehen zurückzahlen müssen. Selbst kleine Unterschiede in den Zinssätzen können im Laufe der Zeit erhebliche Auswirkungen auf die Gesamtkosten Ihrer Finanzierung haben. Deshalb ist es entscheidend, die aktuellen Zinsen zu kennen und zu verstehen, wie sie sich auf Ihre Immobilienfinanzierung auswirken können.

Einflussfaktoren auf die Kreditzinsen

Wirtschaftliche Rahmenbedingungen

Die allgemeine wirtschaftliche Situation, einschließlich der Arbeitslosenquote, des Wirtschaftswachstums und der Inflationsrate, hat einen großen Einfluss auf die Kreditzinsen. In Zeiten wirtschaftlicher Stabilität tendieren die Zinsen dazu, niedrig zu sein, während sie in unsicheren Zeiten steigen können.

Die Wirtschaftlichen Rahmenbedingung sind auch die Grundlage für die Zinspolitik der Zentralbanken. Die Europäische Zentralbank (EZB) strebt eine mittelfristige Inflation von 2% an. Demnach stellt der Leitzins ein geldpolitisches Instrument zur Erreichung dieses Inflationsziels dar.

Zentralbankpolitik und Leitzinsen

Die Europäische Zentralbank (EZB) spielt eine entscheidende Rolle bei der Festlegung der Geldpolitik, einschließlich der Leitzinsen. Diese Zinssätze beeinflussen wiederum die Zinssätze, die Banken ihren Kunden anbieten. Wenn die Zentralbank die Zinsen erhöht, steigen in der Regel auch die Kreditzinsen, und umgekehrt.

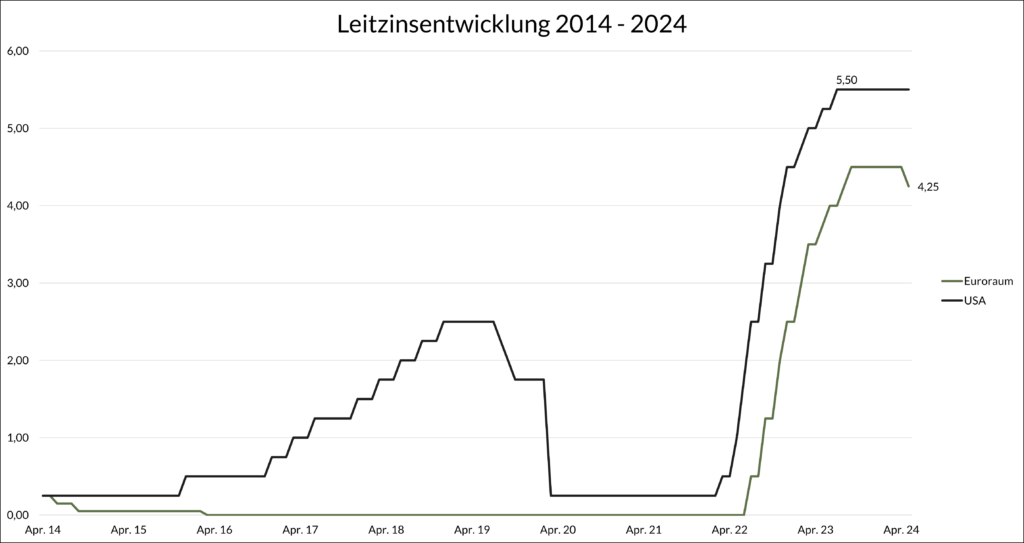

Der Leitzins im Euroraum erreichte im September 2023 bei 4,5% ein Hoch und wurde am 06.06.2024 vom EZB-Rat auf 4,25% gesenkt (Siehe Abbildung). Noch höher liegt der Leitzins der US-amerikanischen Zentralbank FED. Dieser befindet sich seit August 2023 bei 5,5% und könnte aufgrund einer robusten Wirtschaft in den USA noch länger auf hohem Niveau bleiben. In Europa werden aufgrund des langsamen Inflationsrückgangs nur moderate Zinssenkungen im Jahr 2024 bis 2025 erwartet.

Angebot und Nachfrage nach Krediten

Das Verhältnis von Angebot und Nachfrage auf dem Kreditmarkt beeinflusst ebenfalls die Zinssätze. Wenn die Nachfrage nach Krediten hoch ist und das Angebot knapp, können die Zinsen steigen. Umgekehrt können niedrige Nachfrage und ein Überangebot an Krediten zu niedrigeren Zinsen führen.

Arten von Kreditzinsen

Die Art der Kreditzinsen, die Sie wählen, kann erhebliche Auswirkungen darauf haben, wie viel Sie insgesamt für Ihr Darlehen zurückzahlen. Es gibt verschiedene Arten von Kreditzinsen, die Sie kennen sollten.

Fixzinsen vs. variable Zinsen

Fixzinsen

Bei einem Darlehen mit Fixzinsen bleibt der Zinssatz während der Fixzinsbindung konstant. Dies bietet Ihnen eine gewisse Sicherheit, da Sie genau wissen, wie viel Sie jeden Monat zurückzahlen müssen, unabhängig von möglichen Zinsschwankungen.

Die Kreditzinsen Ihrer Immobilienfinanzierung ergeben sich beim Fixzinssatz aus einem Aufschlag und dem der Laufzeit entsprechenden Refinanzierungssatz der Bank. Aktuelle Refinanzierungssätze, auch Interest Rate Swaps (IRS) genannt, finden Sie auf einschlägigen Research-Websites von Banken.

Variable Zinsen

Bei variablen Zinsen kann sich der Zinssatz im Laufe der Zeit ändern, abhängig von den Marktbedingungen. Während niedrige Zinssätze zu Beginn vorteilhaft sein können, besteht das Risiko, dass die Zinsen später steigen und die monatlichen Zahlungen erhöhen.

Der Zinssatz Ihrer variablen Immobilienfinanzierung wird also üblicherweise alle 3 Monate an den Referenzindikator 3-Monats-Euribor oder ähnliche angepasst. Den aktuellen 3-Monats-Euribor finden Sie hier.

Was ist der Unterschied zwischen variabler und fixer Verzinsung? – Hier finden Sie weitere Infos.

Nominalzinsen vs. Effektivzinsen

Nominalzinsen

Der Nominalzins ist der Zinssatz, den die Bank für das Darlehen angibt. Er berücksichtigt jedoch nicht alle Kosten, die mit dem Kredit verbunden sind, wie zum Beispiel Bearbeitungsgebühren, Schätzgebühren oder Kosten für die Eintragung des Pfandrechts.

Effektivzinsen

Der Effektivzins hingegen berücksichtigt alle Kosten des Kredits und gibt Ihnen einen besseren Überblick über die tatsächlichen Kosten. Er ermöglicht es Ihnen, verschiedene Kreditangebote miteinander zu vergleichen und das günstigste Angebot zu finden.

Aktuelle Entwicklungen und Prognosen

Um fundierte Entscheidungen in Bezug auf Kredite treffen zu können, ist es wichtig, die aktuellen Entwicklungen auf dem Kreditmarkt zu verstehen und mögliche zukünftige Trends zu berücksichtigen.

Historische Entwicklung der Kreditzinsen in Österreich

Nachdem die Leitzinsen der Europäischen Zentralbank (EZB) im Jahr 2016 ein historisch niedriges Niveau von 0,00% erreicht hatten und lange auf ungewöhnlich niedrigem Niveau verblieben, kam es in den vergangenen Jahren aufgrund sehr niedriger Kreditzinsen zu einer hohen Nachfrage an Immobilienfinanzierungen. Die erleichterten Finanzierungsbedingungen führten wiederum zu einer steigenden Nachfrage nach Immobilien. Enorme Preissteigerungen waren die Folge. Die erste Zinsanhebung im Juli 2022 leitete eine Trendwende ein und führte zu einem raschen Anstieg der Kreditzinsen in Österreich. Seither befinden sich die Kreditzinsen für Immobilienfinanzierungen auf ähnlich hohem Niveau wie der Leitzins.

Expertenmeinungen und Prognosen für die Zukunft

Durch die Betrachtung historischer Daten und das Einholen von Expertenmeinungen können Sie besser einschätzen, in welche Richtung sich die Kreditzinsen in Zukunft bewegen könnten. Dies hilft Ihnen dabei, Ihre Finanzierungsentscheidung ob variable oder fixe Verzinsung entsprechend anzupassen und von günstigen Konditionen zu profitieren.

Fazit

In Anbetracht der Komplexität und der ständigen Veränderungen auf dem Kreditmarkt ist es ratsam, sich bei Finanzierungsentscheidungen von einem unabhängigen Finanzierungsberater beraten zu lassen. Ein Experte kann Ihnen helfen, die aktuellen Kreditzinsen zu verstehen, Ihre individuelle finanzielle Situation zu bewerten und die bestmögliche Lösung für Ihre Immobilienfinanzierung zu finden.

Beitrag teilen

Stephan Mair

Geschäftsführer, Experte für Immobilienfinanzierungen

Vorheriger Beitrag

Was kostet es, einen Kredit vorzeitig zurückzubezahlen?

Vorheriger Beitrag

Was kostet es, einen Kredit vorzeitig zurückzubezahlen?

Nächster Beitrag

Wie viel Eigenkapital sollte man mit 30 Jahren haben?

Nächster Beitrag

Wie viel Eigenkapital sollte man mit 30 Jahren haben?