immobilienfinanzierung

Wir finden für Sie den passenden Bau- und Wohnkredit. Erfüllen Sie sich jetzt Ihren Traum und finanzieren Sie mit uns Ihr privates Eigenheim oder Anlageobjekt.

Immobilienfinanzierung

Die Finanzierung Ihres Eigenheimes

Wenn Sie eine Eigentumswohnung kaufen oder ein Haus bauen wollen, können Sie Geld bei einer Bank aufnehmen. Dies ist auch bei der Sanierung eines Altbestands möglich.

Eine Immobilienfinanzierung ist die ideale Möglichkeit, um sich Ihren Traum von Wohneigentum zu erfüllen.

Unabhängige Finanzierungsberatung

Für Investitionen in Immobilien bzw. Wohneigentum werden meist Bau- und Wohnkredite als Finanzierungsvariante eingesetzt.

Diese Finanzierungsform ist speziell auf den Kauf oder die Errichtung von Wohnungen und Häusern ausgerichtet, jedoch für BankkundInnen oftmals komplex aufgebaut und schwer verständlich. Häufig bieten Banken verschiedene Finanzierungsmodelle mit unterschiedlichen Konditionen, Zinsen und Laufzeiten an.

Es ist ratsam, mehrere Finanzierungsangebote einzuholen und diese miteinander zu vergleichen. Am Besten lassen Sie sich von einem unabhängigen Finanzierungsexperten professionell und für Sie kostenlos beraten.

Ihr Finanzierungsvorhaben

Für welche Zwecke eignet sich eine Immobilienfinanzierung?

- Grundstückskauf

- Hauskauf

- Wohnungskauf

- Hausbau

- Um- oder Zubau

- Renovierung oder Sanierung

- Zwischenfinanzierung bei Wohnungstausch

- Umschuldung

Wenn Sie sich gerade mit einem dieser Vorhaben beschäftigen, ist ein Bau- und Wohnkredit die Lösung zur Erfüllung Ihrer Wohnwünsche. Lassen Sie sich am Besten gleich unverbindlich und kostenlos von einem Finanzierungsexperten zur passenden Immobilienfinanzierung beraten.

Sollten Sie bereits eine Immobilienfinanzierung haben, kann Ihnen ein nachträglicher Vergleich mit Kreditumschuldung eventuell bessere Konditionen bringen. Damit könnten Sie Ihre monatliche Kreditbelastung verringern.

welche finanzierung ist die Richtige?

Finanzierungsvarianten

- fixe oder variable Verzinsung

- mit Hypothek als Sicherheit

- flexible Laufzeiten bis 35 Jahre

Bei der Schaffung Ihres Eigenheims geht es um viel Geld. Es zahlt sich somit immer aus, mehrere Finanzierungsangebote von Banken einzuholen und diese miteinander zu vergleichen.

Doch wie können unterschiedliche Finanzierungsvarianten miteinander verglichen werden?

Lesen Sie mehr dazu im Bereich häufig gestellter Fragen oder lassen Sie sich von einem unabhängigen Finanzierungsexperten beraten.

Ihre Immobilienfinanzierung

In 5 Schritten zu Ihrer Finanzierung

- Unverbindliches Erstgespräch

In einem ersten unverbindlichen Beratungsgespräch reden wir über Ihr Vorhaben. Wieviel Kredit benötigen Sie? Wie viel Eigenmittel haben Sie? Welche Kreditrate können Sie monatlich zurückzahlen? - Datenaufnahme & Vermittlungsvereinbarung

Wir bereiten alle Unterlagen auf, welche die Bank für eine Kreditentscheidung benötigt. Mittels Kreditvermittlungsauftrag berechtigen Sie uns, als unabhängiger Kreditmakler Angebote bei Banken für Sie einzuholen. - Kreditzusage & Angebotsauswahl

Nachdem eine positive Kreditentscheidung der Bank getroffen wurde, besprechen wir die Angebote mit Ihnen und wählen das beste Angebot für Sie aus. - Vertragsabwicklung

Im Anschluss begleiten wir Sie bis zum Unterschriftstermin in der Bank. - Auszahlung und Nachbetreuung

Nach Kreditvertragsunterzeichnung wird die Kreditsumme für Ihr Immobilienvorhaben ausgezahlt. Wir begleiten Sie auch nach Kreditvertragsabschluss. Sollten sich Kreditkonditionen für Sie vergünstigen, werden wir es Ihnen nicht vorenthalten.

Vorteile von Investment Studio Mair

Was bringt Ihnen ein unabhängiger Finanzierungsexperte?

- Keine Zusatzkosten oder Mehraufwand

Alle Leistungen werden von uns direkt mit der Bank abgerechnet. Bei einer positiven Kreditentscheidung erhalten wir eine Provision vom Kreditgeber (Bank). Sie erhalten eine transparente Aufstellung sämtlicher Kosten. - Unverbindliche, persönliche Beratung in der Region

Immobilienfinanzierungen sind komplex genug. Wir beraten und begleiten Sie im Gegensatz zu vielen Online-Vergleichsportalen gerne persönlich und kostenlos. Stephan Mair ist als Finanzierungsexperte und Inhaber von Investment Studio Mair Ihr Ansprechpartner. - Flexible Terminvereinbarung (online oder persönlich)

Gerne kommen wir persönlich bei Ihnen vorbei oder wir tauschen uns per Videotelefonie aus. Persönliche Begleitung geht auch online. - Schnelle Kreditentscheidung

Durch unsere eigene Erfahrung im Bankgeschäft können wir den Kreditantrag so vorbereiten, dass dieser von den Entscheidungsträgern in der Bank noch schneller geprüft wird. - Langfristige, nachhaltige Begleitung

Wir bieten keinen Produktverkauf, sondern sind an einer langfristigen und nachhaltigen Kundenbeziehung interessiert. Bei Veränderung Ihrer persönlichen wirtschaftlichen Rahmenbedinungen, finden wir gemeinsam nachhaltige Lösungen. Wir analysieren auch die laufenden Veränderungen am Zinsmarkt für Sie. - Zeitersparnis

Wenn Sie mehrere Kreditangebote zum Vergleichen einholen, durchlaufen Sie bei jeder Bank einen ähnlichen Prozess. Die Besprechung Ihres Vorhabens, Datenaufnahme und Bonitätsprüfung dauert einige Zeit und wird bei jedem Bankgespräch separat vorgenommen. Durch unsere Betreuung sparen Sie Zeit. Wir nehmen Ihre Daten auf und erledigen den Rest.

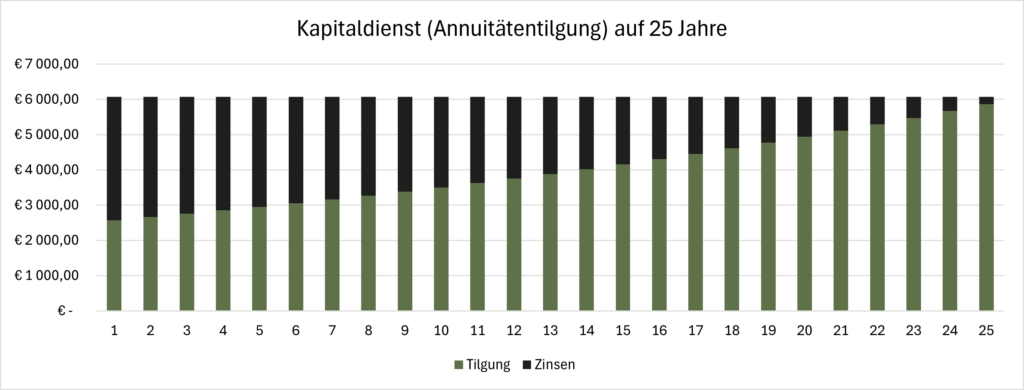

kredit berechnung

Wie funktioniert eine Immobilienfinanzierung?

Angenommen, Sie nehmen eine Immobilienfinanzierung über den Betrag von EUR 100.000,00 auf. – Welche Kosten sind zu berücksichtigen? Was zahle ich der Bank zurück?

Kompetenz

Stephan Mair, Experte für Immobilienfinanzierungen

Stephan Mair, MA, begann seine berufliche Laufbahn als Bankangestellter bei der Bank für Tirol und Vorarlberg AG. Später war er für die Investmentabteilung des Innsbrucker Immobilienentwicklers umfeld holding gmbh verantwortlich, wo er Beziehungen zu internationalen Kapitalgebern und Investoren aufgebaut hat. Die Erfahrung aus dem Bankwesen sowie der Immobilienprojektentwicklung verbindet das Beste aus beiden Welten.

Gebündelt findet sich diese Kompetenz in der Marke Investment Studio Mair wieder. Diese steht für nachhaltige und agile Werte, kann auf ein großes Netzwerk zurückgreifen und dennoch unabhängig agieren.

Gerne kümmere ich mich persönlich um Ihr Anliegen. Gemeinsam finden wir die ideale Immobilienfinanzierung für Sie!

Stephan Mair

Partner

Wüstenrot

Bausparkasse Wüstenrot AG

Partner

sBausparkasse

Bausparkasse der österreichischen Sparkassen AG

Partner

Insignis

Luxury Real Estate Group

Partner

Immocenter

Wohnbau, Architektur, Baumanagement

Statement

Dipl.-Ing. Hanno Vogl-Fernheim

Präsident – Kammer der ZiviltechnikerInnen für Tirol und Vorarlberg

Partner werden

Kontaktieren Sie uns!

office@investmentstudio-mair.com

Partner

Wüstenrot

Bausparkasse Wüstenrot AG

Partner

sBausparkasse

Bausparkasse der österreichischen Sparkassen AG

Partner

Insignis

Luxury Real Estate Group

Partner

Immocenter

Wohnbau, Architektur, Baumanagement

Statement

Dipl.-Ing. Hanno Vogl-Fernheim

Präsident – Kammer der ZiviltechnikerInnen für Tirol und Vorarlberg

Partner werden

Kontaktieren Sie uns!

office@investmentstudio-mair.com