Warum ist meine monatliche Pauschalrate gestiegen?

Die monatliche Pauschalrate Ihrer Immobilienfinanzierung kann von verschiedenen Faktoren beeinflusst werden, die sowohl kurzfristig als auch langfristig variieren können.

Überblick über die monatliche Pauschalrate

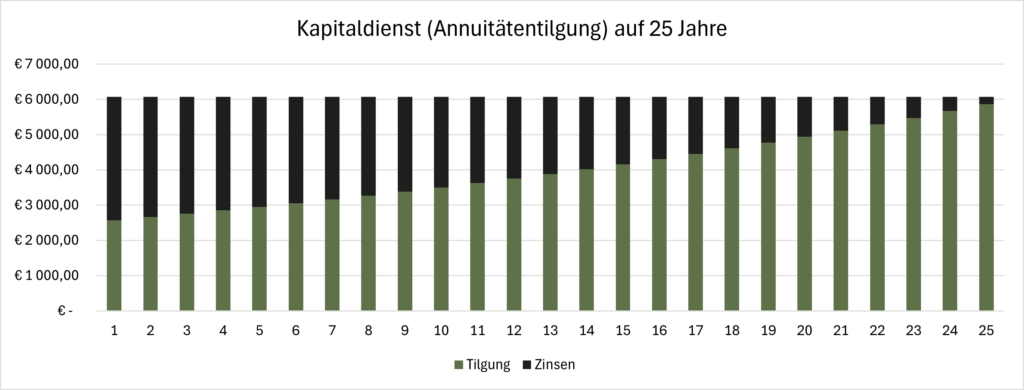

Bei einem Annuitätendarlehen bleibt die monatliche Rate über die gesamte Laufzeit konstant und wird daher auch monatliche Pauschalrate genannt. Diese Rate setzt sich aus einem Teil Zinsen und einem Teil Tilgung zusammen. Da die Zinsen zu Beginn der Laufzeit höher sind und die Tilgung geringer, verringert sich der Zinsanteil mit der Zeit, während der Tilgungsanteil steigt. Dadurch bleibt die Gesamtrate gleich, während sich das Verhältnis von Zinsen zu Tilgung ändert.

Die monatliche Pauschalrate setzt sich somit aus verschiedenen Komponenten zusammen und bildet die regelmäßige Zahlung, die Sie an Ihren Kreditgeber leisten müssen, um Ihre Immobilie zu finanzieren. Sie umfasst also nicht nur die eigentliche Tilgung des Darlehensbetrags, sondern auch die Zinsen sowie eventuelle weitere Kosten und Gebühren, die mit der Finanzierung verbunden sind. Für Kreditnehmer bedeutet eine monatliche Pauschalrate gute Planbarkeit der finanziellen Belastung, da sie einen festen Betrag pro Monat umfasst.

Faktoren, die die monatliche Pauschalrate beeinflussen können

Die monatliche Pauschalrate Ihrer Immobilienfinanzierung kann von verschiedenen Faktoren beeinflusst werden, die sowohl kurzfristig als auch langfristig variieren können.

Zu den wesentlichen Faktoren gehören:

- Zinsänderungen

Die Höhe der Zinsen, die Sie für Ihr Darlehen zahlen, kann sich während der Laufzeit ändern. Steigen die Referenzzinssätze Ihres zugrundeliegenden Kreditvertrags, erhöht sich in der Regel auch Ihre monatliche Rate, während sinkende Zinssätze zu einer Verringerung führen können. - Änderungen in der Laufzeit

Die Wahl der Laufzeit Ihres Darlehens hat direkte Auswirkungen auf die Höhe Ihrer monatlichen Rate. Kürzere Laufzeiten führen zu höheren Raten, bieten jedoch eine schnellere Tilgung und niedrigere Gesamtkosten über die Laufzeit hinweg, während längere Laufzeiten zu niedrigeren Raten, aber höheren Gesamtkosten führen können. - Veränderungen in der Tilgungsstruktur

Die Art und Weise, wie Sie Ihr Darlehen tilgen, kann ebenfalls Ihre monatliche Rate beeinflussen. Bei einem Annuitätendarlehen bleibt die Rate konstant, während sich bei einer konstanten Tilgung die Rate im Laufe der Zeit verringert.

Auswirkungen von Zinsänderungen auf die monatliche Pauschalrate

Zinsänderungen können signifikante Auswirkungen auf die monatliche Pauschalrate Ihrer Immobilienfinanzierung haben. Hier spielen vor allem zwei Arten von Zinsen eine entscheidende Rolle: variable und fixe Verzinsung.

Variable Verzinsung

Bei einem Darlehen mit variabler Verzinsung kann der Zinssatz während der Laufzeit des Kredits schwanken, abhängig von den aktuellen Marktzinsen und den Bedingungen des Darlehensvertrags. Eine Anpassung an den jeweiligen Referenzzinssatz (bspw. 3-Monats-Euribor) erfolgt in der Regel alle 3 Monate. Diese Schwankungen können dazu führen, dass sich Ihre monatliche Pauschalrate ändert, da sich der Zinsanteil entsprechend anpasst. Variable Zinssätze bieten möglicherweise anfänglich niedrigere Raten, bergen jedoch auch das Risiko steigender Zinsen und damit höherer Raten in der Zukunft.

Fixe Verzinsung

Im Gegensatz dazu bleibt der Zinssatz bei einem Darlehen mit fixer Verzinsung über die vereinbarte Zinsbindungsperiode konstant. Dadurch wissen Sie von Anfang an genau, wie hoch Ihre monatliche Pauschalrate sein wird, was Planungssicherheit bietet. Allerdings können fixe Zinssätze zu Beginn möglicherweise höher sein als variable Zinssätze, da sie das Risiko zukünftiger Zinsänderungen für den Kreditgeber berücksichtigen.

Strategien zur Reduzierung der Zinsbelastung

Um das Risiko steigender Zinsen zu mindern und die Zinsbelastung zu reduzieren, können verschiedene Strategien verfolgt werden. Dazu gehören beispielsweise die rechtzeitige Umschuldung zu günstigeren Konditionen, die Nutzung von Zinssicherungsinstrumenten oder die Verhandlung von Zinsanpassungsklauseln im Darlehensvertrag.

Fixe oder variable Verzinsung? Was ist der Unterschied?

Berücksichtigung von Änderungen in der Laufzeit

Die Laufzeit eines Darlehens hat einen direkten Einfluss auf die monatliche Pauschalrate. Kurze Laufzeiten führen zu höheren Raten, da der Darlehensbetrag innerhalb eines kürzeren Zeitraums zurückgezahlt werden muss. Längere Laufzeiten hingegen können zu niedrigeren Raten führen, da sich die Rückzahlung über einen längeren Zeitraum erstreckt.

Änderungen in der Laufzeit eines Darlehens können ebenfalls erhebliche Auswirkungen auf die monatliche Pauschalrate haben. Eine Verlängerung der Laufzeit führt in der Regel zu einer Verringerung der monatlichen Rate, da der Rückzahlungsbetrag über einen längeren Zeitraum verteilt wird. Eine Verkürzung der Laufzeit hingegen erhöht die monatliche Rate, da der Rückzahlungsbetrag innerhalb eines kürzeren Zeitraums getilgt werden muss.

Maßnahmen zur Bewältigung steigender monatlicher Pauschalraten

Bei steigenden monatlichen Pauschalraten stehen Kreditnehmer vor der Herausforderung, ihre finanzielle Belastung zu bewältigen und die Kosten ihrer Immobilienfinanzierung im Griff zu behalten.

Es gibt jedoch verschiedene Maßnahmen, die ergriffen werden können, um diese Herausforderung zu bewältigen:

- Überprüfung der eigenen finanziellen Situation

Eine eingehende Analyse der eigenen Einnahmen und Ausgaben kann helfen, potenzielle Einsparungen zu identifizieren und die finanzielle Belastung zu reduzieren. - Verhandlung mit dem Kreditgeber über neue Konditionen

Kreditnehmer können mit ihrem Kreditgeber über Möglichkeiten zur Anpassung der Darlehenskonditionen verhandeln, wie zum Beispiel die Umstellung von variabler Verzinsung auf fixe Zinsen oder eine längere Laufzeit, um die monatliche Rate zu senken. - Umschuldung oder Refinanzierungsoptionen prüfen

Die Prüfung von Umschuldungsmöglichkeiten oder die Refinanzierung des Darlehens bei einem anderen Kreditgeber kann dazu beitragen, günstigere Konditionen zu erhalten und die monatliche Pauschalrate zu reduzieren.

In solchen Situationen kann die Expertise eines Finanzierungsberaters von unschätzbarem Wert sein. Ein unabhängiger Finanzierungsexperte kann Kreditnehmern helfen, ihre finanzielle Situation zu analysieren, verschiedene Optionen zu bewerten und die beste Strategie zur Bewältigung gestiegener Raten zu entwickeln.

Fazit: Umgang mit steigenden monatlichen Pauschalraten

Die Bewältigung steigender monatlicher Pauschalraten erfordert eine proaktive Herangehensweise und die Nutzung geeigneter Strategien. Kreditnehmer sollten ihre finanzielle Situation regelmäßig überprüfen, um frühzeitig potenzielle Belastungen zu erkennen und darauf zu reagieren.

In diesem Zusammenhang kann die Unterstützung eines Finanzierungsberaters von großem Nutzen sein. Dies kann die Verhandlung neuer Konditionen mit dem Kreditgeber, die Prüfung von Umschuldungsoptionen oder die Anpassung der Tilgungsstruktur umfassen.

Ist auch Ihre monatliche Pauschalrate gestiegen? Gerne analysieren wir Ihre Kreditkonditionen unverbindlich und kostenlos.

Beitrag teilen

Stephan Mair

Geschäftsführer, Experte für Immobilienfinanzierungen

Vorheriger Beitrag

Kann eine Immobilienfinanzierung vorzeitig abgedeckt werden?

Vorheriger Beitrag

Kann eine Immobilienfinanzierung vorzeitig abgedeckt werden?

Nächster Beitrag

Wie viele Kredite kann man gleichzeitig haben?

Nächster Beitrag

Wie viele Kredite kann man gleichzeitig haben?